河南城投平台梳理:18市经济、财政、债务全景

发布时间:2021-10-16 19:14:33 来源:债市研究 作者:河南中科国评

■河南位于华北平原南部,黄河中下游地区,与6省相邻,是重要的交通枢纽和物资集散地之一。2020年,河南GDP规模位于全国前列,人均GDP、GDP增速处于全国中下水平。2019年起切换为“三二一”产业结构,三产中批发零售、地产、交运仓储占比相对较高。主要经济产业为装备制造、食品、材料、电子、汽车等。

■河南财政自给率处于全国中等水平,公开负债率不高。2020年河南省一般公共预算收入4155.2亿元,同增2.8%。税收收入占比66.5%,财政自给率为40.0%,排名全国15位。2020年末地方政府债务余额为9822.5亿元,负债率(政府债务余额/GDP)为17.9%、窄口径债务率(政府债务余额/一般公共预算收入)236.4%,处于全国(从高到低)第27位、24位。

■2020年各下辖市积极化解隐性债务风险。河南省2020年预算执行报告指出,“坚决遏制隐性债务增量,采取‘八个一批’方式稳妥有序化解隐性债务,连续3年提前完成年度化解计划,目前全省债务风险整体可控”。从各市预算执行报告来看,商丘市争取梁园区、睢阳区入选财政部建制县区隐性债务风险化解试点;平顶山、驻马店市超额完成隐性债务化解计划;鹤壁市化解政府存量债务9.12亿元;漯河市完成省下达年度存量债务化解目标近四倍;三门峡市连续3年提前完成年度化解计划。

■河南经济省会集聚效应明显,郑州经济体量遥遥领先。(1)郑州2020年GDP为12003.0亿元,比排位第二的洛阳市高134.1%;河南其他城市GDP规模差异不大,多数在2000-4000亿元。(2)GDP增速分化,周口、漯河、商丘和焦作市GDP增速低于2%,商丘和焦作为负增长,其余各市在2%-4%之间。(3)济源和郑州人均GDP明显领先,分别为96680.9元和95257.7元;商丘和周口市人均GDP较低,均低于4万元。

■18个下辖市财政实力差距较大,郑州最强。郑州一般公共预算支出规模最大,超过1700亿元;其次是南阳、周口、洛阳、驻马店和信阳,一般公共预算支出在600亿以上。财政自给率较高的是郑州和济源,分别为73.2%和71.9%,信阳、周口、驻马店较低。从地方政府债务负担来看,各下辖市负债率总体不高,濮阳市最高为21.4%,其余均在10%-20%之间。

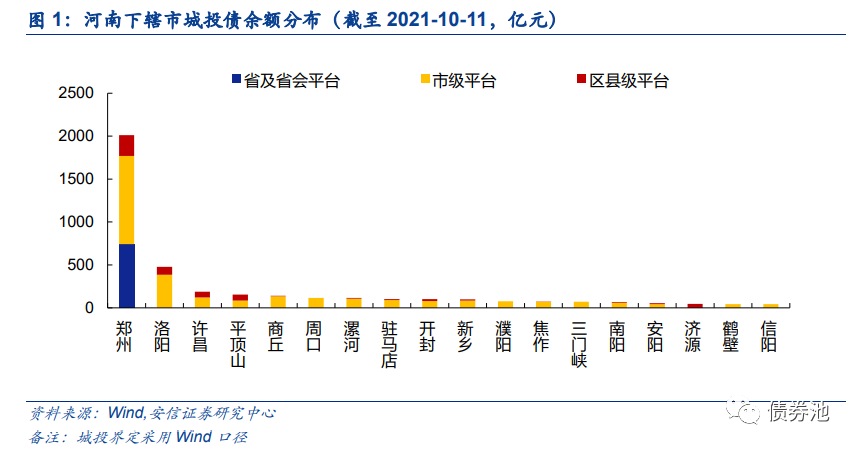

■河南18个下辖市均有城投发债主体,全省共88家,城投债余额3982.4亿元。郑州为河南城投债最集中的城市,其次是洛阳。存续债金额较高的主体主要有兴港投资、洛阳城乡建投、郑州地产集团、洛阳城投等。从评级看,AA平台占主导,占46.6%;AAA、AA+、AA-平台各占12.5%、27.3%、11.4%。2022年、2023年为河南城投债到期高峰(考虑回售),到期金额占存量的30.8%、31.5%。

■风险提示:城投融资政策调整超预期、宏观经济超预期等

1.1. 区位

河南位于华北平原南部,黄河中下游地区,与6省相邻,是重要的交通枢纽和物资集散地之一。河南东接安徽、山东,北接河北、山西,西连陕西,南临湖北。全省总面积16.7万平方公里,辖17个地级市,1个省直辖县级市,20个县级市,82个县,54个市辖区,省会为郑州市。省内平原面积占55.7%,山地丘陵面积占44.3%,地跨长江、淮河、黄河、海河四大流域,有“九州腹地、十省通衢”之称,是重要的交通枢纽和物资集散地之一。主要的经济产业为装备制造、食品、材料、电子、汽车等。

1.2. 经济和产业

2018、2019年河南经济增速高于全国,2020年低于全国。2018-2020年河南省GDP为4.99万亿、5.37万亿、5.50万亿,实际增速为7.6%、6.8%、1.3%,2018、2019年增速高于全国,2020年低于全国。

2019年起切换为“三二一”产业结构,三产中批发零售、地产、交运仓储邮政、金融占比较高。2020河南三产结构为9.7:41.6:48.7。从结构来看(暂未披露2020年相关数据),2019年第三产业中批发零售业、房地产业、交运仓储和邮政业、金融业占比接近,分别占第三产业增加值的15.5%、12.9%、11.7%和10.6%。 、

横向对比来看,河南GDP规模位于全国前列,人均GDP、GDP增速处于全国中下水平。2020年人均GDP 55435.0元,排名全国18位,相当于全国的77.0%;2020年GDP规模排名全国5位,GDP增速排名第26位。

1.3. 地方财政实力

河南财政自给率处于全国中等水平。2020年,河南省一般公共预算收入4155.2亿元,同增2.8 %。其中,税收收入2764.7亿元,占比66.5%;政府基金性收入3751.9亿元,同减8.0%。2020年河南省财政自给率为40.0%,排名全国15位。

1.4. 政府债务情况

河南公开负债率不高,处于全国下游水平。截至2020年末,河南地方政府债务余额为9822.5亿元,负债率(政府债务余额/GDP,不考虑隐债)为17.9%,排名全国(从高到低)第27位;窄口径债务率(政府债务余额/一般公共预算收入,不考虑隐债)236.4%,处于全国(从高到低)第24位。

1.5. 隐性债务化解情况

1.5. 隐性债务化解情况

河南省2020年预算执行报告指出,“2020年全面加强政府债务风险监测预警,实行政府隐性债务常态化监控和风险等级评定制度,加大违法违规举债问责力度,坚决遏制隐性债务增量,采取“八个一批”方式稳妥有序化解隐性债务,连续3年提前完成年度化解计划,目前全省债务风险整体可控”。预算报告还指出,2021年将完善地方政府债务常态化监测和风险评估预警机制,大力推进地方政府债务信息公开透明。积极稳妥化解隐性债务存量,坚决遏制隐性债务增量,防范地方政府债务风险。

2020年各地级市和省直辖县级市积极化解隐性债务。其中,鹤壁市化解政府存量债务9.12亿元,政府债务考核排名全省第一;漯河市完成省下达年度存量债务化解目标近四倍;三门峡市连续3年提前完成年度化解计划;平顶山、驻马店市超额完成隐性债务化解计划;商丘市成功争取梁园区、睢阳区入选财政部建制县区隐性债务风险化解试点。

2.1. 河南18下辖市经济发展情况

河南省会集聚效应明显,郑州经济体量遥遥领先。从GDP规模来看,郑州2020年GDP为12003.0亿元,比排位第二的洛阳市高134.1%;河南其他城市GDP规模差异不大,3000-4000亿之间的有南阳、许昌、周口、新乡,2000-3000亿元之间的有商丘、驻马店、信阳、平顶山、开封、安阳、焦作,1000-2000亿之间的有濮阳、漯河、三门峡,低于1000亿元以下的为鹤壁和济源,济源市GDP规模最小,为703.2亿元。

从GDP增速看,河南下辖市GDP增速分化,其中周口、漯河、商丘、焦作GDP增速在2%以下,且商丘和焦作市GDP增速为负值;其余各市在2%-4%之间。

河南下辖市人均GDP差距较大,其中济源市和郑州市2020年人均GDP分别为96680.9元和95257.7元;人均GDP在6-8万元之间的有许昌、洛阳、三门峡、漯河、鹤壁和焦作市;人均GDP在4-5万元之间的有平顶山、开封、新乡、信阳、濮阳、安阳、驻马店和南阳市;商丘和周口市人均GDP较低,均低于4万元。

2.2. 河南18下辖市财政实力比较

从综合财力来看,河南省各下辖市财政实力差距较大。由于数据披露不全,我们用一般预算支出作为政府财力的一个侧面反映。郑州市一般公共预算支出最高,为1721.3亿元;其次是南阳、周口、洛阳、驻马店和信阳,一般公共预算支出在600亿以上;三门峡、漯河、鹤壁和济源财政实力相对较弱,一般公共预算支出在300亿元以下。

河南省各下辖市财政自给率较高的是郑州和济源市,分别为73.2%和71.9%;其次为洛阳、许昌、三门峡、焦作、鹤壁、平顶山、漯河、新乡和安阳市,财政自给率分别为55.8%、50.0%、50.0%、48.2%、45.5%、44.4%、43.2%、41.0%和40.6%;其余均分布在20%~40%之间。18个下辖市中,郑州一般公共预算收入最高,为1259.2亿元,其余各市均在400亿以下,鹤壁和济源市一般公共预算收入较少,低于100亿元。

从一般公共预算收入构成看,2020年济源市一般预算收入中税收占比最高,为76.3%;其次是漯河、安阳、周口和新乡市,税收占比在70%以上;其余各市税收占比均在60-70%之间,鹤壁市最低,为62.3%。

从一般公共预算收入增速看,河南省各下辖市一般公共预算收入增速分化,其中安阳和驻马店市一般公共预算收入增速在6%以上,分别为6.6%和6.1%;其次为平顶山、周口和商丘市,一般公共预算收入增速分别为5.7%、5.2%和5.2%;焦作和许昌市一般公共预算收入增速较低,仅为1.3%和1.1%;其余各市一般公共预算收入增速差别不大,在2%-5%之间。

2.3. 河南18下辖市债务水平

从地方政府债务规模看,各地级市之间债务余额差异较大,其中郑州市债务余额最高,2020年底达2173.8亿元(不考虑隐性债务,下同);其次是南阳和洛阳市,政府债务余额在500-700亿元之间;信阳、新乡、许昌、周口、商丘、驻马店、开封、安阳、濮阳、平顶山和焦作市债务余额规模居中,介于200-500亿元之间;三门峡、鹤壁、漯河和济源市债务余额规模最小,均小于200亿元,济源市仅87.9亿元。

从负债率来看(债务余额/GDP,不考虑隐债),濮阳市的负债率略高,为21.4%;鹤壁、郑州、信阳、开封、安阳、南阳、新乡、驻马店、商丘、平顶山、三门峡、许昌、周口、焦作、济源、漯河和洛阳市负债率均介于10-20%。

河南18个下辖市均有城投发债主体,其中郑州市发债主体最多,共42家;其次为洛阳、平顶山和许昌市,分别有10家、7家和5家。截止2021年9月14日,河南城投平台存续债券共计533支,余额3982.4亿,共涉及88个发债主体。存续债金额较高的主体主要有兴港投资、洛阳城乡建投、郑州地产集团、洛阳城投等。

从平台层级来看,省级发债平台共10家,债券余额为740.8亿,占比18.6%;市级平台50家,债券余额为2647.8亿,占比66.5%;区县级平台28家,债券余额为593.7亿,占比14.9%。

从评级分布看,AA平台数量较多,共41家,占比46.6%;AAA、AA+、AA-平台各占12.5%、27.3%、11.4%。

从主要城市发债情况看,郑州为发债城投最集中的城市。郑州城投平台以市级为主,发债金额合计1983.2亿元;其次是洛阳,发债也以市级平台为主,债券余额合计468.3亿元。其他各市城投债余额相对不高,均在200亿以下。

从到期情况来看,2022年、2023年为河南城投债到期高峰(考虑回售),分别到期1208.9亿元、1236.9亿元,占存量的30.8%、31.5%。

河南城投平台梳理(下)

■我们在2021年9月16日发布的报告《河南城投平台梳理(上)》中,对河南下辖18市的经济、财政、债务、化债进程等进行了全面梳理。本篇报告着手微观,对郑州、洛阳、许昌等主要城市基本面和市内核心平台的业务分工、政府支持、债务结构、对外担保等进行详细分析。

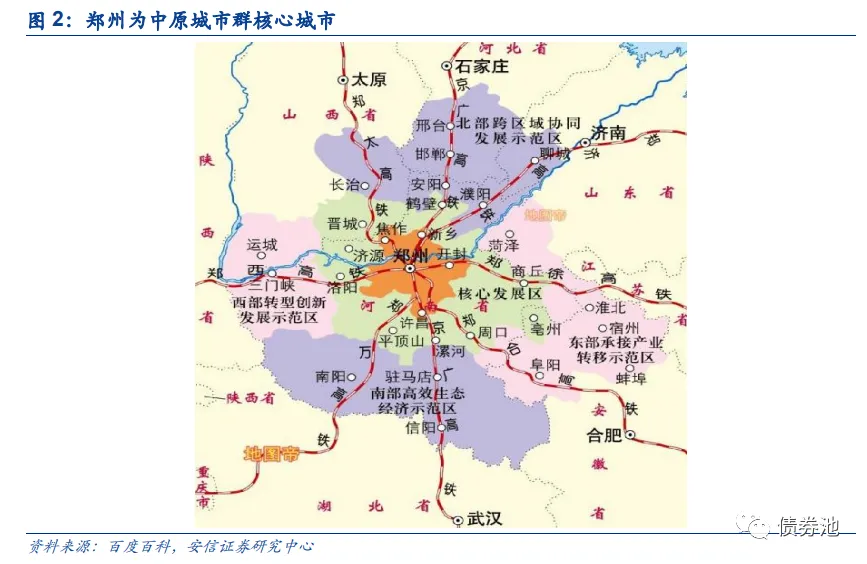

■郑州是河南发债城投最多的城市。(1)从区域经济来看,郑州是河南省省会、中原城市群核心城市,中部重要的交通枢纽,常住人口居全国第10。郑州经济总量和人均收入水平居全省首位,2020年GDP为12003亿元,占全省的21.8%,比排位第二的洛阳市高134.1%。财政实力省内领先,2020年财政自给率为73.2%、一般预算收入税收占比69.1%,均排名省内第一。窄口径债务率居省内中下游水平,截至2020年末,郑州负债率(债务余额/GDP)为18.1%,窄口径债务率(债务余额/一般公共预算收入)为172.6%。(2)郑州发债平台较多,本部分重点关注3家存续债100亿以上的城投平台,分别是兴港投资、郑发集团和郑州地产。业务方面,兴港投资是郑州航空港基础设施建设主体,2020年商品贸易、棚改和房地产开发收入占比分别为74.2%、13.3%和6.2%,其中贸易业务主要是依托航空港区的物流优势开展的有色、煤炭等商品贸易;郑发集团业务较多元化,包括承接郑州市部分市政工程建设、地铁运营等,2020年工程施工收入占50.5%,房产销售占13.8%,地铁运营占5.1%。郑州地产主要负责郑州市基础设施建设,2020年土地整理、安置房代建等公益性业务收入合计占59.8%。股权结构方面,兴港投资由航空港区管委会100%持股,郑发集团和郑州地产分别由郑州市财政局和郑州市国资委100%持股。政府支持方面,郑发集团近年获政府补贴金额更高;债务结构方面,3家平台短债占比均低于25%,兴港投资和郑州地产直融占比相对更高,在30%左右。担保方面,三家平台对外担保比率均不高。

■河南其他综合实力相对较强的地级市还有洛阳、许昌等。2市GDP规模、人均GDP处于省内第二梯队,GDP在3000亿以上、人均GDP在7万元至8万元之间;财政自给率处于省内中上水平,负债率横向对比不高。从市内平台地位、债务结构、政企关系、业务属性等维度来看,洛阳城乡、洛阳城投、许昌投资等实力相对较强。

■风险提示:城投融资政策调整超预期、宏观经济超预期等。

我们在2021年9月16日发布的报告《河南城投平台梳理(上)》中,对河南下辖18市的经济、财政、债务、化债进程等进行了全面梳理。本篇报告着手微观,对郑州、开封、洛阳等主要城市基本面和市内核心平台的业务分工、政府支持、债务结构、对外担保等进行详细分析。

1.1. 区域经济概览

1.1.1. 郑州区位

郑州地处中原腹地,是河南省省会,位于河南省中部偏北、黄河下游,是中原城市群核心城市。全市总面积7567平方公里,常住人口约1260万,排名全国第10,城镇化率78.4%。郑州下辖6区5市1县及郑州航空港经济综合实验区、郑东新区、郑州经济技术开发区、郑州高新技术产业开发区。郑州是我国中部重要的交通枢纽,2020年12月伴随郑太高铁等线路开通,“米”字形高铁枢纽已基本形成。

1.1.2. 郑州经济和产业

郑州经济总量居全省第一,领先于河南其他市州,人均收入水平较高。2019-2020年,郑州市GDP总值为11589.7亿元、12003亿元,GDP实际增速为4.1%、3.0%。2020年郑州GDP占全省的21.8%,比排位第二的洛阳市高134.1%。优势产业包括电子信息、汽车、装备制造、食品加工等,2020年三产结构为1.3:39.7:59.0。人均收入水平省内第一,2020年城镇居民人均可支配收入42887.0元。

1.1.3. 郑州财政和债务

财政实力省内领先。2019-2020年,郑州分别实现一般公共预算收入1222.5亿元、1259.2亿元,分别同比增长6.1%、3%;2019-2020年税收收入占比73.0%、69.1%。2019-2020年财政自给率为64.0%、73.2%,排名省内第一位;2020年土地出让收入占综合财力(一般公共预算+政府性基金+一般预算上级补助)的34.7%。

窄口径债务率居省内中下游水平。截至2020年末,郑州市政府债务限额2677.6亿元,债务余额为2173.7亿元。负债率(债务余额/GDP,不考虑隐债)为18.1%,窄口径债务率(债务余额/一般公共预算收入,不考虑隐债)为172.6%,债务率处于省内中下游水平。

1.2. 郑州市城投平台比较分析

截至2021-9-30,郑州市级和区县级平台共18家,存续债总余额704.2亿元。本部分重点关注存续债金额最高的3家市级平台,包括郑州航空港兴港投资集团有限公司、郑州发展投资集团有限公司、郑州地产集团有限公司,存续债规模均在100亿及以上。

1.2.1. 城投平台业务分工

兴港投资主要承担郑州航空港经济综合实验区土地整理、保障房建设等职能;郑发集团和郑州地产主要从事郑州市基础设施建设等业务。

(1)兴港投资是郑州航空港基础设施运营主体,2020年商品贸易、棚改和房地产开发业务收入占比分别为74.2%、13.3%和6.2%。其中贸易业务主要是依托航空港区物流优势开展的有色、煤炭、电子产品贸易。

(2)郑发集团业务较多元,包括承接郑州市部分市政工程建设、地铁运营等,2020年工程施工收入占营业收入的50.5%,房产销售占13.8%,地铁运营占5.1%。

(3)郑州地产主要负责郑州市基础设施建设,2020年土地整理、基础设施建设、安置房代建等公益性业务收入合计47.4亿元,占比59.8%;商品房销售收入占比23.5%。

1.2.2. 城投平台股权结构

兴港投资由郑州市航空港经济综合试验区管理委员会100%持股。公司2012年由郑州新郑综合保税区(郑州航空港区)管理委员会出资设立。

郑发集团前身为郑州市城区路网建设管理有限公司,于2010年12月改制为由郑州市财政局独资控股的公司。

郑州地产于2011年1月由郑州市人民政府国有资产监督管理委员会出资设立,持股比例为100%。

1.2.3. 城投平台外部支持

(1)资产注入

兴港投资截至2021年3月注册资本为500亿元,全部由郑州市航空港经济综合试验区管理委员会注资;郑州发展投资集团截至2021年6月注册资本为10亿元,全部由郑州市财政局注资;郑州地产集团截至2021年3月注册资本为20亿元,由郑州市人民政府国有资产监督管理委员会注资。

(2)政府补助

郑发集团近年获政府补贴金额更高。兴港投资2018-2020年收到政府补贴1.33亿元、5.80亿元、0.49亿元;郑发集团2018-2020年收到政府补贴10.01亿元、17.26亿元、26.59亿元;郑州地产2018-2020年分别为0.11亿元、0.17亿元、0.17亿元。

1.2.4. 城投平台债务结构

从债务期限结构来看,3家平台短期债务占比均不高。截至2020/12/31,兴港投资、郑发集团和郑州地产有息负债规模分别为1214.7亿元、1586.8亿元和591.6亿元,短期有息负债占比为20.4%、11.4%和23.6%。

从融资渠道看,兴港投资和郑州地产直融占比较高。截至2020/12/31,兴港投资、郑发集团和郑州地产直融占比分别为28.1%、5.2%、33.5%,其中兴港投资永续债融资余额为102.7亿元,占比8.5%。

1.2.5. 城投平台担保情况

三家平台对外担保比率均不高。1)兴港投资截至2021年3月末对外担保余额为10.47亿元,占净资产比例的1.7%;2)郑发投资截至2020年12月末对外担保余额为5.75亿元,占净资产比例的0.6%;3)郑州地产集团截至2021年3月末对外担保余额为2亿元,占净资产比例的0.4%。

2.1. 区域经济概览

河南下辖18市中,郑州在经济体量、收入水平、财政实力等方面明显领先,其他市中综合实力相对较强的还有洛阳和许昌,2市GDP规模、人均GDP均处于省内第二梯队,GDP在3000亿以上、人均GDP在7万元至8万元之间;财政自给率处于省内中上水平,负债率横向对比不高。

2.2. 主要城投平台比较分析

2.2.1. 洛阳市

洛阳市有存续债城投平台共9家,存续债总金额共496.3亿元(截至2021-10-13)。本部分重点关注存续债金额在100亿以上的2家平台,包括洛阳城乡和洛阳城投。

洛阳城乡和洛阳城投的实际控制人均为洛阳市国资委,主体评级均为AA+。(1)从债务结构来看,两家短债占比均不高,洛阳城乡和洛阳城投短期债务占比分别为30.1%和35.3%;(2)从政企关系来看,2家平台均有一定体量的政府欠款;2家平台中洛阳城投获政府补助金额更高;(3)从平台业务来看,洛阳城乡公益性业务占比更高,2020年为90.0%;(4)从对外担保来看,洛阳城乡对外担保比率相对较高,为49.2%。

2.2.2. 许昌市

许昌市有存续债的城投平台共5家,存续债总金额196.7亿元(截至2021-10-13)。本部分重点关注存续债金额在40亿以上的2家平台,包括许昌投资和禹州投资。

许昌投资和禹州投资实际控制人分别为许昌市财政局、禹州市人民政府,2家平台主体评级分别为AA+和AA。(1)从债务结构来看,2家平台短债占比均不高,许昌投资和禹州投资的短期有息债务占比分别为18.6%、16.2%;(2)从政企关系来看,许昌投资和禹州投资均有一定体量的政府欠款,政府补助金额每年在2亿左右;(3)从平台业务来看,许昌投资和禹州投资公益性业务收入占比均较高,2020年均在70%以上;(4)从对外担保来看,两家平台对外担保比率均不高。